今回のポイント!

- 基本は証書等の契約で行われる。

- 証書ではなく、手形で行われる場合もある。 ⇒ 手形貸付金・手形借入金

- 1年以内に返済 ⇒ 短期借入金 1年超での返済 ⇒ 長期借入金

- 貸付金は 資産勘定 で、借方(左側)が定位置。

- 借入金は 負債勘定 で、貸方(右側)が定位置。

- 毎度のことですが、勘定科目がどのグループで、借方・貸方のどちら側なのかを確認。

「簿記3級の勉強、順調に進めてきたのに、『貸付金』とか『借入金』が出てきて、急に難しくなった…」

こんなふうに感じているあなた、大丈夫です!

貸付金と借入金は、簿記の学習で多くの人がつまずくポイントのひとつです。

でも、安心してください。

これらの勘定科目は、私たちの日々の生活と密接に関係しているので、意外と簡単に理解できます。

この記事では、貸付金と借入金の意味を、初心者でもスッと頭に入るようにわかりやすく解説します。

簿記3級でなぜ重要?「貸付金」「借入金」の勘定科目の意味

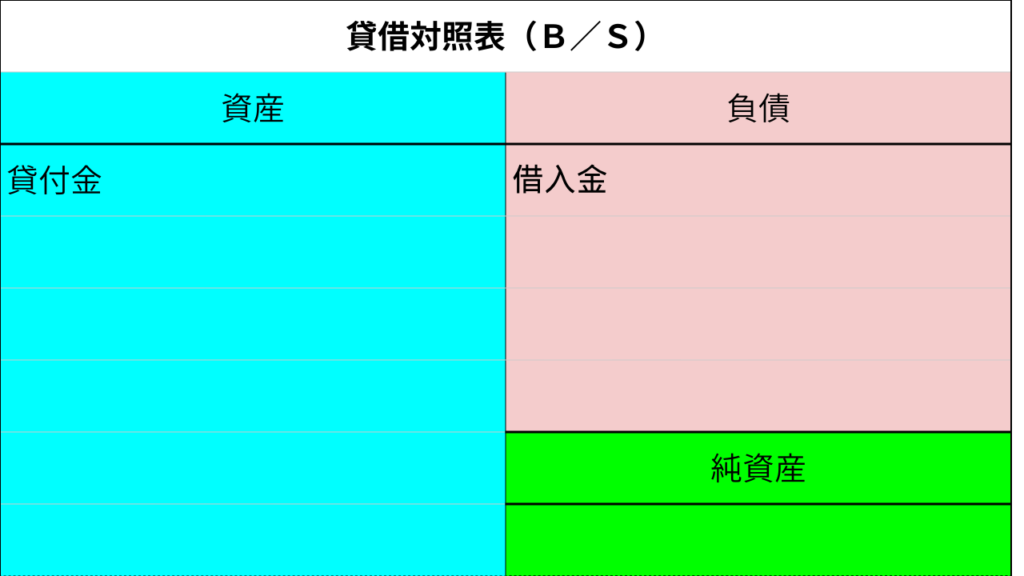

貸付金と借入金は、会社がお金の貸し借りをしたときに使う勘定科目です。

- 貸付金: 会社が他社や従業員にお金を貸したときに使う勘定科目。

- 借入金: 会社が他社や銀行からお金を借りたときに使う勘定科目。

この2つは「お金の貸し借り」という点では共通していますが、決定的に違うポイントがあります。それは、「お金を貸した側か、借りた側か」です。

貸した側は「貸付金」、借りた側は「借入金」

貸付金は、将来お金を返してもらう「権利」なので、資産のグループに分類されます。

借入金は、将来お金を返さなければならない「義務」なので、負債のグループに分類されます。

このシンプルなルールを理解するだけで、貸付金と借入金の使い分けが簡単になりますよ。

短期か長期かで勘定科目が変わる

簿記3級では、お金の貸し借りが「1年以内」か「1年超」かで、使う勘定科目が少し変わるのもポイントです。

- 貸付金の場合:

- 返済期限が1年以内の場合:「短期貸付金」

- 返済期限が1年超の場合:「長期貸付金」

- 借入金の場合:

- 返済期限が1年以内の場合:「短期借入金」

- 返済期限が1年超の場合:「長期借入金」

このように、お金を貸し借りした目的や期間によって、適切な勘定科目を選ぶ必要があります。

1年以内 Or 1年超で科目が変わるよ!

「貸付金」「借入金」の具体的な仕訳パターン

貸付金と借入金の勘定科目の意味を理解するには、実際に仕訳をしてみるのが一番の近道です。

ここでは、具体的な取引例を見ていきましょう。

「貸付金」の仕訳例

- 取引例1: 会社が取引先に100,000円を貸し付け、返済期限は半年後とした。

この取引では、現金という資産が減り、将来お金を返してもらう権利である短期貸付金という資産が増えました。

| 借方 | 貸方 |

| 短期貸付金 100,000 | 現金 100,000 |

- 取引例2: 貸し付けていた100,000円が、利息1,000円とともに現金で返済された。

この取引では、現金という資産が増え、短期貸付金という資産が減ります。

そして、利息として受け取った1,000円は、「受取利息」という収益として計上します。

| 借方 | 貸方 |

| 現金 101,000 | 短期貸付金 100,000 |

| 受取利息 1,000 |

「借入金」の仕訳例

- 取引例3: 会社が銀行から1,000,000円を借り入れ、現金で受け取った。

- 返済期限は2年後とした。

この取引では、現金という資産が増え、将来お金を返さなければならない義務である長期借入金という負債が増えました。

| 借方 | 貸方 |

| 現金 1,000,000 | 長期借入金 1,000,000 |

- 取引例4: 借り入れていた1,000,000円を利息20,000円とともに現金で返済した。

この取引では、現金という資産が減り、長期借入金という負債が減ります。

そして、利息として支払った20,000円は、「支払利息」という費用として計上します。

| 借方 | 貸方 |

| 長期借入金 1,000,000 | 現金 1,020,000 |

| 支払利息 20,000 |

まとめ:貸付金・借入金は怖くない!

簿記3級の学習において、貸付金と借入金は多くの人がつまずくポイントです。

でも、この記事で解説したように、「お金を貸した側か、借りた側か」というシンプルなルールを理解すれば、決して難しいことではありません。

貸付金は資産、借入金は負債、というようにグループで覚えるのが一番の近道です。

一つひとつの勘定科目を丁寧に理解し、仕訳の練習を繰り返せば、必ず簿記3級の合格に近づけます。

応援しています!

コメント