———————————————————————————————-

POINT

・取引先や従業員に代わり立て替えて払うこと。 立替金

・給与天引きした所得税や社会保険料。 預り金

———————————————————————————————-

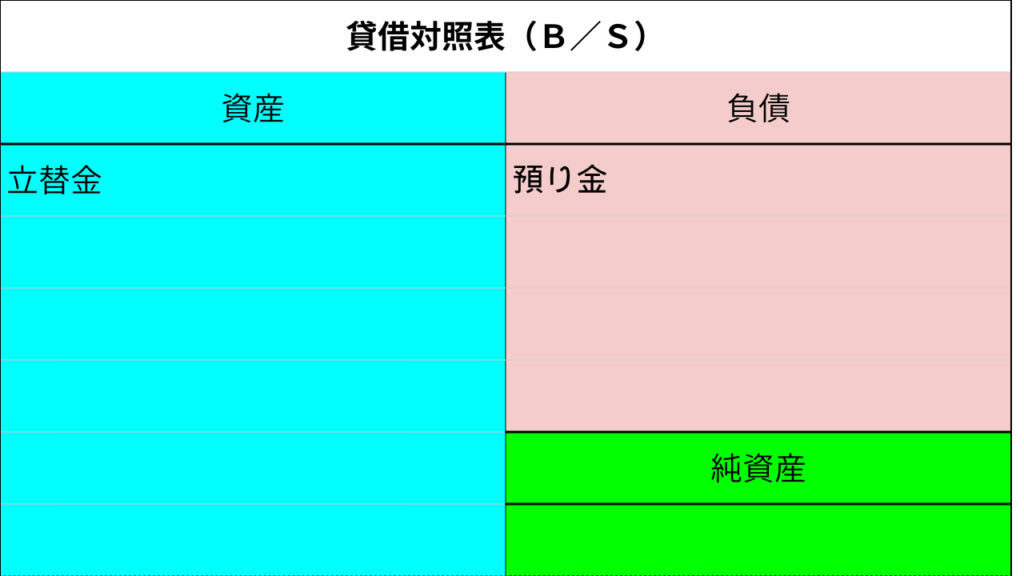

立替金は、資産勘定 で、借方(左側)が定位置。

預り金は、負債勘定 で、貸方(右側)が定位置。

しつこいですけど、勘定科目がどのグループで、借方・貸方のどちら側なのかを把握するのが鉄則。

立替金とは?

立替金とは、本来は相手が支払うべき費用を、会社が一時的に代わりに支払ったときに使う勘定科目で、貸借対照表では 資産の部 に計上。

読んで字のごとく、「こちらが一時的に肩代わりしたから、あとで返してもらうお金」です。

使用場面の具体例

- 取引先に代わって、宅配便の運送料をいったん会社が支払った

- 共同で開催するイベントの費用を、一旦会社が立て替えて支払った

- 本来は他社が負担するべき税金や登録料を会社が仮に支払った

これらは最終的に相手から返してもらえるため、資産として処理します。

「仮払金」との違い

混同しやすいのが仮払金です。

- 立替金:本来は相手が払うべきものを、こちらが一時的に支払った

→ 誰に返してもらうのかが明確 - 仮払金:とりあえず払ったが、内容がまだ確定していない

→ 支払先や内容が未確定

ポイントは「返してもらう相手が明確かどうか」です。

🔹 会計上のポイント

- 立替金は「返してもらえる権利」なので資産に計上

- 精算時には、相手から入金されることで立替金が消える

- 決算時に残っていれば「未回収の債権」として扱う

🔹 簿記3級試験での注意点

- 「相手に代わって支払った」→ 立替金(資産)

- 「出張旅費を前渡しした」→ 仮払金(資産)

- 「内容不明の支払い」→ 仮払金(資産)

試験では「相手のために一時的に支払った」という表現があれば、迷わず立替金を選びましょう。

まとめ

- 立替金=相手の支払いを一時的に肩代わりした金額を処理する資産

- 仮払金との違いは「返済してもらう相手が明確かどうか」

- 簿記3級では「代わって払った=立替金」と即答できるようにすると安心

預り金とは?

預り金とは、会社が一時的に他人から預かっているお金を処理する勘定科目で、

貸借対照表では 負債の部 に計上。

イメージすると「いったん会社が持っているけれど、いずれ返したり納めたりする必要があるお金」です。

会社自身のお金ではないので、資産ではなく負債に分類されます。

使用場面の具体例

- 源泉所得税の預かり

従業員に給与を支払うとき、所得税を天引きして会社が一時的に預かる → 後で税務署へ納付 - 社会保険料の預かり

給与から社会保険料を天引きし、会社がまとめて支払う

「仮受金」との違い

混同しやすいのが仮受金です。

- 預り金:内容や相手が明確。将来返すか納めることが決まっている

→ 例:源泉所得税、社会保険料 - 仮受金:入金があったが内容がまだ不明で、一時的に処理する

ポイントは「性質や返済先がはっきりしているかどうか」です。

会計上のポイント

- 預り金は会社のお金ではなく「一時的に預かっているもの」

- 返金や納付が終われば消える

- 決算時点で残高がある場合は、まだ処理されていない預かり分があるということ

簿記3級試験での注意点

- 給与からの源泉所得税・社会保険料の天引き → 預り金(負債)

- 「入金内容が不明」→ 仮受金(負債)

- 貸借対照表では必ず 負債の部 に表示される

まとめ

- 預り金=会社が一時的に他人から預かっているお金を処理する負債

- 仮受金との違いは「内容や返済先が明確かどうか」

- 簿記3級では給与天引きの例がよく出るので、源泉所得税=預り金と覚えておくと得点につながる

コメント