今回のポイント!

- ・手形を受け取った場合は、受取手形

- ・手形を降り出した場合は、支払手形

- ・電子記録債権・債務手形の電子版だと思えはOK!

- ・ただし、債権(受取)・債務(支払)の違いに注意!

上記の表のように、グループを覚えることで、勘定科目の意味がスッと頭に入ってくるよ。

「簿記の勉強、順調に進めてきたのに、手形とか電子記録債権とかが出てきて、急に難しくなった…」

こんなふうに感じているあなた、大丈夫です!

簿記3級の学習で多くの人がつまずくのが、この手形と電子記録債権・電子記録債務です。

馴染みのない言葉がたくさん出てきて、混乱しますよね。

でも、安心してください。

これらの勘定科目は、ビジネスの世界ではとても身近な存在です。

この記事では、簿記3級で学習する手形、電子記録債権、電子記録債務の意味を、初心者でもスッキリ理解できるようにわかりやすく解説します。

簿記3級でなぜ重要?「手形」の勘定科目の意味

手形は、将来のお金の支払いを約束するための証書です。

ビジネスの世界では、取引額が大きい場合や、すぐに現金で支払うのが難しい場合に、この手形が使われます。

そもそも「手形」って何?

手形には、大きく分けて2つの種類があります。

- 約束手形: 会社が「将来、あなたに〇〇円支払います」と約束するための証書です。

- 為替手形: 3つの会社が関わる手形で、簿記3級ではあまり深く学習しませんが、知っておくと理解が深まります。

この記事では、主に約束手形について解説していきます。

約束手形を受け取った側は、後日その手形を銀行に持っていけばお金を受け取ることができます。一方、約束手形を振り出した側は、期日になったら相手に代金を支払う義務を負います。

このやりとりを記録するために、簿記3級では以下の2つの勘定科目を使います。

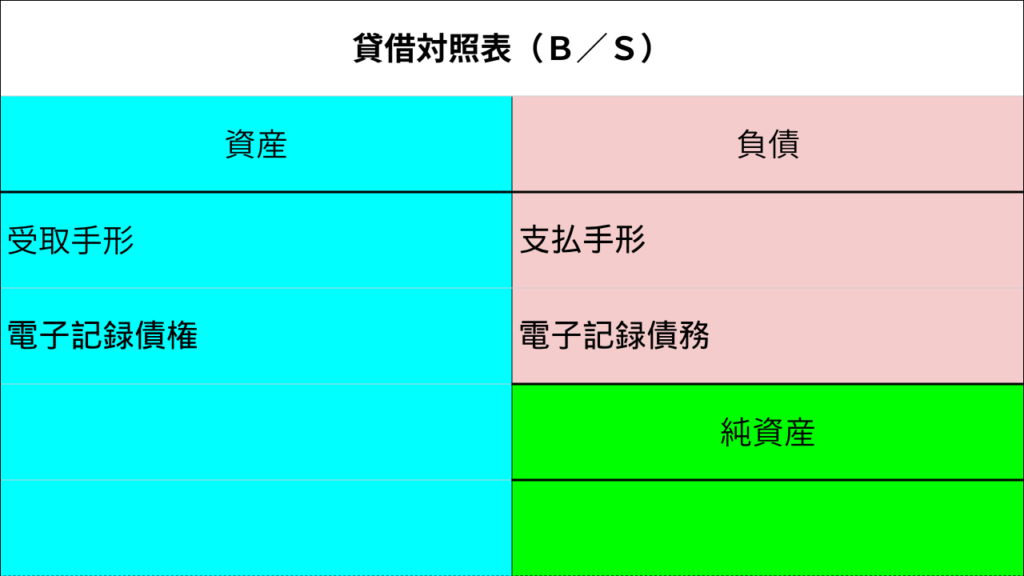

- 受取手形: 商品を販売して、代金として手形を受け取ったときに使う勘定科目。将来、代金を受け取る権利(資産)を表します。

- 支払手形: 商品を仕入れて、代金として手形を振り出したときに使う勘定科目。将来、代金を支払う義務(負債)を表します。

「手形」の仕訳パターンを見てみよう

具体的な仕訳の例を見ていきましょう。

- 取引例1: 商品100,000円を販売し、代金として約束手形を受け取った。

この取引では、商品を販売して収益が増え、代金を受け取る権利である受取手形という資産が増えました。

| 借方 | 貸方 |

| 受取手形 100,000 | 売上 100,000 |

- 取引例2: 商品50,000円を仕入れ、代金として約束手形を振り出した。

この取引では、商品を仕入れて費用が増え、将来代金を支払う義務である支払手形という負債が増えました。

| 借方 | 貸方 |

| 仕入 50,000 | 支払手形 50,000 |

簿記3級の新常識!「電子記録債権・債務」の勘定科目の意味

最近の簿記3級の試験では、「手形」に加えて「電子記録債権・電子記録債務」という新しい勘定科目が出題されるようになりました。

手形の電子版のようなイメージで、簿記3級の学習者にとっては必須の知識です。

「電子記録債権・債務」って何?

電子記録債権・債務とは、紙の手形の代わりに、インターネットなどを利用した電子的な方法で、お金のやりとりを記録する仕組みです。

2008年からスタートした「電子記録債権法」に基づいていて、安全で便利な取引を可能にしています。

この仕組みを使うと、手形の紛失や盗難、印紙代などのコストを気にすることなく取引ができます。

電子記録債権・債務には、以下の2つの勘定科目があります。

- 電子記録債権: 商品を販売して、代金として電子記録債権を受け取ったときに使う勘定科目。将来、代金を受け取る権利(資産)を表します。

- 電子記録債務: 商品を仕入れて、代金として電子記録債務が発生したときに使う勘定科目。将来、代金を支払う義務(負債)を表します。

新しい勘定科目だよ。

「電子記録債権・債務」の仕訳はこうなる!

手形の仕訳とほとんど同じなので、一度覚えてしまえば簡単です。

- 取引例1: 商品200,000円を販売し、代金は電子記録債権とした。

| 借方 | 貸方 |

| 電子記録債権 200,000 | 売上 200,000 |

- 取引例2: 商品150,000円を仕入れ、代金は電子記録債務とした。

| 借方 | 貸方 |

| 仕入 150,000 | 電子記録債務 150,000 |

簿記3級の試験対策では、「手形」と「電子記録債権・債務」をセットで覚えるのがおすすめです。

本当に、手形と全く一緒だ・・・。

まとめ:手形と電子記録債権・債務は怖くない!

簿記3級の学習において、手形、電子記録債権・電子記録債務は多くの人がつまずくポイントです。

でも、この記事で解説したように、これらの勘定科目は手形を紙から電子データに置き換えたものと理解すれば、決して難しくありません。

手形と電子記録債権がどちらも資産、支払手形と電子記録債務がどちらも負債、というようにグループで覚えるのが一番の近道です。

一つひとつの勘定科目を丁寧に理解し、仕訳の練習を繰り返せば、必ず簿記3級の合格に近づけます。応援しています!

コメント