仕訳攻略(損益対照表)

今回は、損益計算書編です。

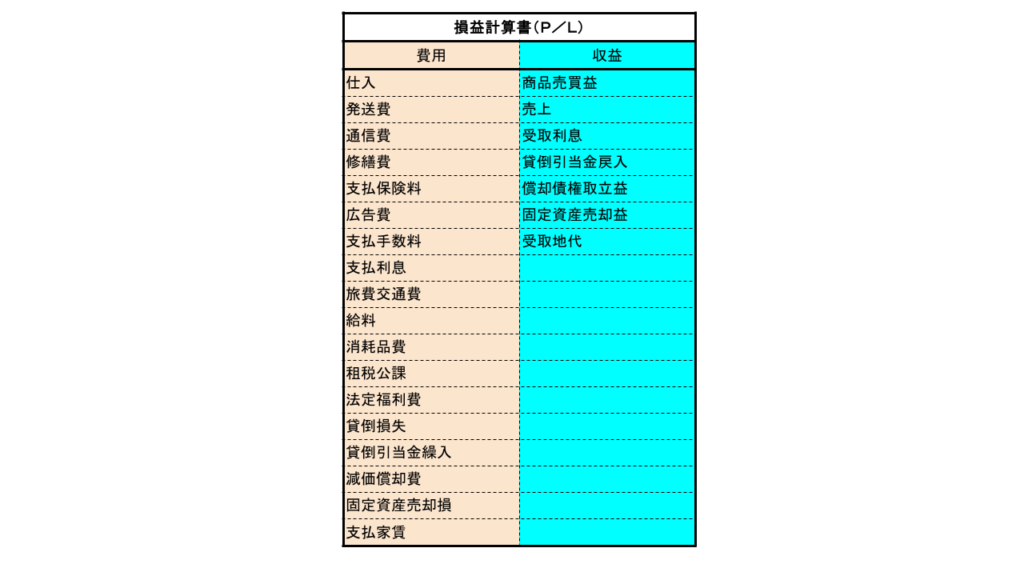

損益対照表はグループが2つ

損益計算書は貸借対照表と違い勘定科目は、次の2つに分類されます。

費用・・・借方(左側)⇒ 仕入、通銀日 など

収益・・・貸方(右側)⇒ 売上・受取利息 など

貸借対照表と同様に勘定科目が、どのグループに属しているのかを考える癖をつけるのと、

同時に、費用(左側)、収益(右側)どちら側にあるのかも覚えてください。

こちらも貸借対照表同様に、

ざっと、勘定科目の説明を載せておきます。

収益(会社の稼ぎ)

売上:商品を販売して得た代金。

受取利息:預金や貸付金から得た利息。

受取手数料:サービスを提供して得た手数料。

有価証券売却益:有価証券を売却した際に生じた利益。

雑収入:本業以外で、少額・臨時的に発生した収入。

貸倒引当金戻入:貸倒引当金を使い切らずに余った分を収益として戻す勘定。

費用(会社の支出)

仕入:販売目的の商品を仕入れた際の代金。

給料:従業員に支払う給料や手当。

旅費交通費:出張や通勤にかかる費用。

通信費:電話代や切手代、インターネット回線費用など。

水道光熱費:水道、電気、ガス代。

広告宣伝費:チラシやテレビCMなどにかかる費用。

支払手数料:振込手数料や仲介手数料など。

支払家賃:事務所や店舗の家賃。

修繕費:建物や備品の修理費用。

減価償却費:建物や備品などの固定資産を、使用した年数に応じて費用に振り替える勘定。

消耗品費:消耗品の購入費用。

租税公課:印紙税や固定資産税など。

支払利息:借入金の利息。

貸倒損失:売掛金などが回収不能になった際の損失。

有価証券売却損:有価証券を売却した際に生じた損失。

雑費:本業以外で、少額・臨時的に発生した支出。

法人税、住民税及び事業税:決算で計算される税金。

コメント