今回のポイント!

- 取得時の付随費用は、取得原価に含める。

- 資本的支出 ⇒ 資産の価値を高めること(改良・免震工事等)

- 収益的支出 ⇒ 資産を本来の価値を維持するのに修繕すること(修理・修繕)

グループを覚えよう!

「簿記3級を勉強し始めたけど、有形固定資産って言葉が出てきて、急に難しくなった…」

こんなふうに感じているあなた、大丈夫です!

有形固定資産は、簿記3級の学習で多くの人がつまずくポイントのひとつです。

建物や備品など、日常生活でもよく見るものなのに、簿記の世界ではちょっと特別な扱いをします。

でも、安心してください。

この記事では、有形固定資産の意味と、減価償却という少し難しい概念を、初心者でもスッキリ理解できるようにわかりやすく解説します。

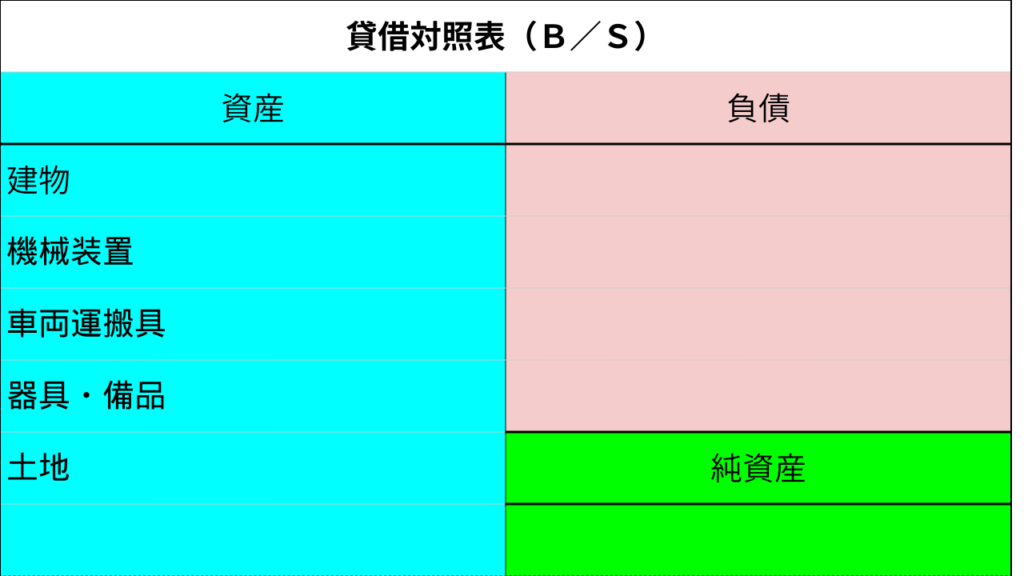

簿記3級でなぜ重要?「有形固定資産」の勘定科目の意味

有形固定資産とは、会社が事業を行うために、長期にわたって使う「形のある」資産のことです。例えば、以下のものが当てはまります。

- 建物:お店や工場、倉庫など

- 土地:建物が建っている土地

- 備品:机やパソコン、エアコンなど

- 車両運搬具:営業車やトラックなど

これらの資産は、一度購入すると何年も使い続けるのが特徴です。

そのため、現金や商品といったすぐに売買される資産とは違う方法で帳簿に記録します。

これが、有形固定資産の勘定科目の意味を知る上で、一番大切なポイントです。

「有形固定資産」の仕訳パターン

有形固定資産の取引は、主に「購入」と「売却」の2つのパターンがあります。

- 取引例1: 事務用のパソコン(備品)100,000円を現金で購入した。

この場合、備品という資産が増えたので借方に記入し、現金という資産が減ったので貸方に記入します。

| 借方 | 貸方 |

| 備品 100,000 | 現金 100,000 |

- 取引例2: 営業用のトラック(車両運搬具)500,000円を売却し、代金は現金で受け取った。

この場合、現金という資産が増えたので借方に記入し、車両運搬具という資産が減ったので貸方に記入します。

| 借方 | 貸方 |

| 現金 500,000 | 車両運搬具 500,000 |

有形固定資産といえば、減価償却がセットでついてくるけど、それは改めて説明するよ。

まとめ:有形固定資産は怖くない!

簿記3級の学習において、有形固定資産と減価償却は多くの人がつまずくポイントです。

でも、この記事で解説したように、有形固定資産は会社が長期間使う「形のある」資産のこと。

一つひとつの勘定科目を丁寧に理解し、仕訳の練習を繰り返せば、必ず簿記3級の合格に近づけます。応援しています!

コメント