今回のポイント!

- 概算で現金等を支出(出張等)すること。 仮払金

- 取引内容が不明の入金があった場合。 仮受金

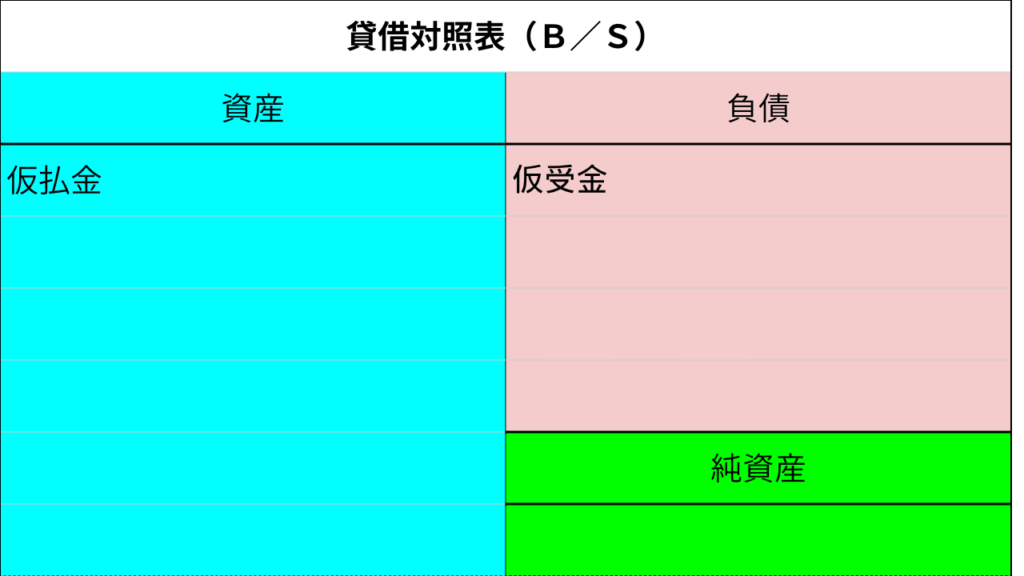

- 仮払金 は、資産勘定 で、借方(左側)が定位置。

- 仮受金 は、負債勘定 で、貸方(右側)が定位置。

- しつこいようですが、勘定科目がどのグループで、借方・貸方のどちら側なのかを把握してください。

「簿記3級の勉強、順調に進めてきたのに、仮払金とか仮受金が出てきて、急に難しくなった…」

こんなふうに感じているあなた、大丈夫です!

仮払金と仮受金は、簿記の学習で多くの人がつまずくポイントのひとつです。

でも、安心してください。

これらの勘定科目は、あるシンプルなルールを知っていれば、意味も使い方もスッキリ理解できます。

この記事では、仮払金と仮受金の意味を、初心者でもスッと頭に入るようにわかりやすく解説します。

簿記3級でなぜ重要?「仮払金」「仮受金」の勘定科目の意味

仮払金と仮受金は、「取引の内容や金額がまだ確定していない」場合に一時的に使う勘定科目です。

- 仮払金: 何に使ったか不明なまま、お金を先に払ったとき

- 仮受金: 何の意味か不明なまま、お金を先に受け取ったとき

この2つは、「一時的に使う」という点で共通していますが、決定的に違うポイントがあります。それは、「お金を払った側か、受け取った側か」です。

払った側は「仮払金」、受け取った側は「仮受金」

- 仮払金は、後で精算するお金を払ったので、将来そのお金を返してもらう「権利」や、費用を確定させる「権利」がある資産のグループに分類されます。

- 仮受金は、後で精算するお金を受け取ったので、将来そのお金を返したり、収益を確定させる「義務」がある負債のグループに分類されます。

このシンプルなルールを理解するだけで、仮払金と仮受金の使い分けが簡単になりますよ。

「仮払金」「仮受金」の具体的な仕訳パターン

仮払金と仮受金の勘定科目の意味を理解するには、実際に仕訳をしてみるのが一番の近道です。

ここでは、具体的な取引例を見ていきましょう。

「仮払金」の仕訳例

会社の出張旅費など、後で精算するお金を先に支払う場合に、仮払金が発生します。

- 取引例1: 出張に出かける従業員に、旅費として現金30,000円を仮払いした。

この取引では、現金という資産が減り、後で精算する権利である仮払金という資産が増えました。

| 借方 | 貸方 |

| 仮払金 30,000 | 現金 30,000 |

- 取引例2: 出張から帰ってきた従業員が、旅費交通費として28,000円を使い、残りの2,000円を現金で返してきた。

この取引では、仮払金という権利が消滅します。

実際に使った金額は「旅費交通費」という費用として計上し、返してもらった現金は資産として増やします。

| 借方 | 貸方 |

| 旅費交通費 28,000 | 仮払金 30,000 |

| 現金 2,000 |

「仮受金」の仕訳例

取引先から、意味がわからない入金があった場合に、仮受金が発生します。

- 取引例3: 取引先から現金50,000円の入金があったが、何の意味か不明であった。

この取引では、現金という資産が増え、何の意味か不明なまま受け取ったお金である仮受金という負債が増えました。

| 借方 | 貸方 |

| 現金 50,000 | 仮受金 50,000 |

- 取引例4: 後日、上記の入金は売掛金の回収と判明した。

この取引では、仮受金という義務が消滅します。

また、売掛金が回収できたので、売掛金という資産が減ります。

| 借方 | 貸方 |

| 仮受金 50,000 | 売掛金 50,000 |

仮払金と仮受金の勘定科目を効率よく覚える3つのコツ

ここまで「仮払金」と「仮受金」について見てきましたが、簿記3級には他にもたくさんの勘定科目が出てきますよね。

すべてを丸暗記するのは大変ですが、いくつかのコツを押さえれば、効率的に学習を進めることができます。

コツ1:仕訳のパターンで覚える

勘定科目の意味を一つずつ覚えるのも大切ですが、それだけでは頭に残りにくいもの。

「仮のお金を払ったら、仮払金という資産が増えるから借方」

「仮のお金を受け取ったら、仮受金という負債が増えるから貸方」

というように、仕訳のパターンと一緒に覚えることで、勘定科目がどのように使われるかを身体で覚えることができます。

コツ2:資産と負債を常に意識する

仮払金と仮受金は、どちらも「一時的な処理」という点で共通していますが、所属するグループが違います。

- 仮払金:将来精算する権利なので、資産のグループ

- 仮受金:将来精算する義務なので、負債のグループ

このように、同じような意味を持つ勘定科目でも、資産と負債のどちらに分類されるかを意識して覚えると、理解が深まります。

コツ3:「一時的なもの」であることを常に考える

仮払金と仮受金は、あくまでも「仮」の勘定科目です。

最終的には、本来の勘定科目(旅費交通費や売掛金など)に振り替える必要があります。

簿記の問題を解くときは、この「一時的なもの」という性質を頭に入れておきましょう。

まとめ:仮払金・仮受金は怖くない!

簿記3級の学習において、仮払金と仮受金は多くの人がつまずくポイントです。

でも、この記事で解説したように、「一時的に使う」というシンプルなルールを理解すれば、決して難しいことではありません。

仮払金は資産、仮受金は負債、というようにグループで覚えるのが一番の近道です。

一つひとつの勘定科目を丁寧に理解し、仕訳の練習を繰り返せば、必ず簿記3級の合格に近づけます。

くどいけど、グループで覚えよう!

コメント