今回のポイント!

- 未収入金⇒ 臨時的な未回収金で、売掛金とは(本業かどうかで区別)違う

- 未払金 ⇒ 本業以外の未払い代金で、買掛金とは(本業かどうかで区別)違う

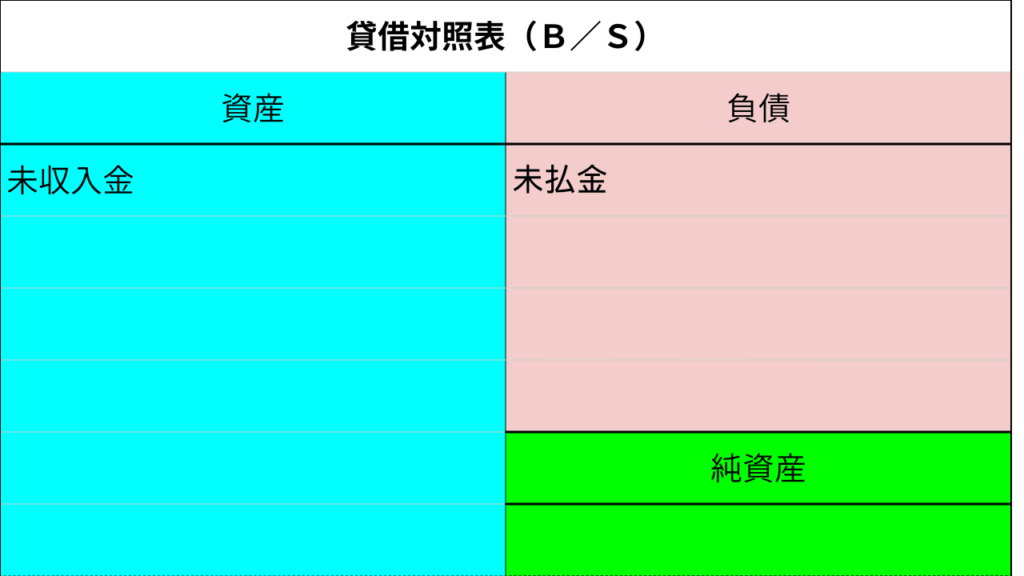

- 資産(債権)・負債(債務)ハッキリ区別

しつこいけど、グループを覚えると、勘定科目の意味がスッと入ってくるよ!

「簿記3級の勉強、順調に進めてきたのに、『未収入金』とか『未払金』が出てきて、急に難しくなった…」

こんなふうに感じているあなた、大丈夫です!

未収入金と未払金は、簿記の学習で多くの人がつまずくポイントのひとつです。

似たような言葉で混乱しますよね。

でも、安心してください。

これらの勘定科目は、あるシンプルなルールを知っていれば、意味も使い方もスッキリ理解できます。

この記事では、未収入金と未払金の意味を、初心者でもスッと頭に入るようにわかりやすく解説します。

簿記3級でなぜ重要?「未収入金」「未払金」の勘定科目の意味

未収入金と未払金は、「まだお金をもらっていない」「まだお金を支払っていない」ときに使う勘定科目です。

- 未収入金: まだもらっていないお金

- 未払金: まだ払っていないお金

言葉は似ていますが、決定的に違うポイントがあります。

それは、「本業で発生したかどうか」です。

本業と本業以外、それが分かれ目!

簿記では、会社が普段行っている「本業」と、それ以外の「本業以外」の取引を分けて考えます。

- 本業で発生した取引:

- 売上が発生し、後で代金を受け取る場合は、「売掛金」という勘定科目を使います。

- 仕入が発生し、後で代金を支払う場合は、「買掛金」という勘定科目を使います。

- 本業以外で発生した取引:

- 会社の備品を売却した代金をまだ受け取っていない場合、「未収入金」という勘定科目を使います。

- 会社の備品を購入した代金をまだ支払っていない場合、「未払金」という勘定科目を使います。

簿記3級の学習者にとっては、「未収入金と未払金は、売掛金と買掛金の“本業以外版”」と覚えるのが一番わかりやすいでしょう。

「未収入金」「未払金」の具体的な仕訳パターン

未収入金と未払金の勘定科目の意味を理解するには、実際に仕訳をしてみるのが一番の近道です。ここでは、具体的な取引例を見ていきましょう。

「未収入金」の仕訳例

会社の使わなくなった備品や土地などを売却した際に、まだ代金を受け取っていない場合に未収入金が発生します。

- 取引例1: 会社で使っていた備品(帳簿価額20,000円)を5,000円で売却し、代金は後日受け取ることにした。

この取引では、備品という資産が減り、未収入金という資産が増えました。

しかし、売却金額(5,000円)が帳簿価額(20,000円)より低いので、差額の15,000円は「固定資産売却損」という費用として計上します。

| 借方 | 貸方 |

| 未収入金 5,000 | 備品 20,000 |

| 固定資産売却損 15,000 |

「未払金」の仕訳例

会社の備品や消耗品、備品などを購入し、まだ代金を支払っていない場合に未払金が発生します。

- 取引例2: 事務用のパソコン(備品)100,000円を購入し、代金は後日支払うことにした。

この取引では、備品という資産が増え、代金を支払う義務である未払金という負債が増えました。

| 借方 | 貸方 |

| 備品 100,000 | 未払金 100,000 |

この時、もしこのパソコンが商品として仕入れたものだった場合は、「仕入」と「買掛金」という勘定科目を使うので、注意が必要です。

確かに、本業以外の取引だ・・・。

まとめ:未収入金・未払金は怖くない!

簿記3級の学習において、未収入金と未払金は多くの人がつまずくポイントです。

でも、この記事で解説したように、「本業かどうか」というシンプルなルールを理解すれば、決して難しいことではありません。

未収入金は資産、未払金は負債、というようにグループで覚えるのが一番の近道です。

一つひとつの勘定科目を丁寧に理解し、仕訳の練習を繰り返せば、必ず簿記3級の合格に近づけます。応援しています!

グループを覚えるのが、一番てっとり早い。

コメント