- 今回のポイント!

- 売上代金を他社発行の商品券で受取る場合がある。 受取商品券

- 事務所等を賃貸する場合に支払う敷金・保証金。 差入保証金

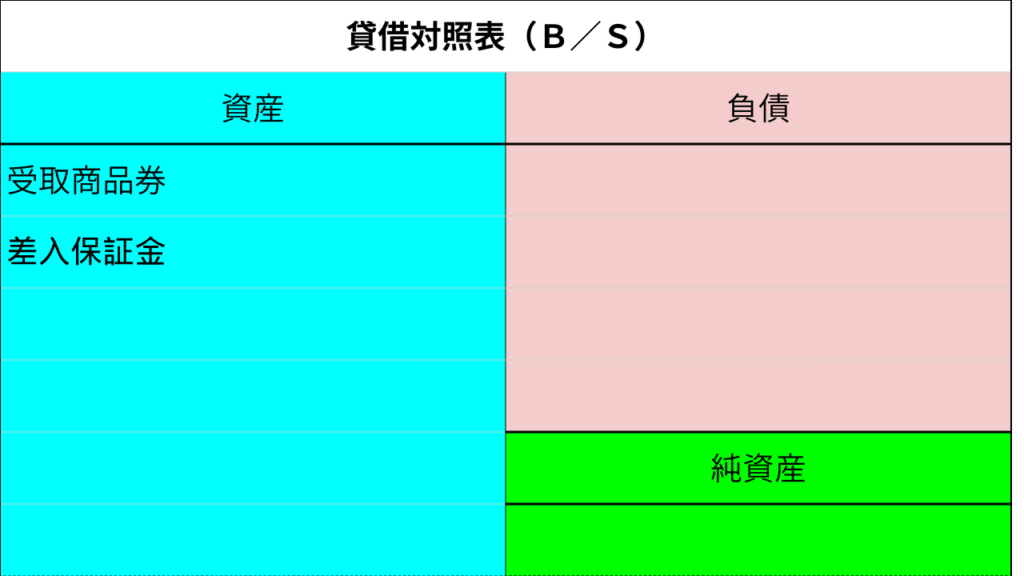

- 受取商品券は、資産勘定で、借方(左側)が定位置。

- 差入保証金も、資産勘定で、借方(左側)が定位置。

- しつこくて、すみませんが、勘定科目がどのグループで、どちら側が定位置なのかを確認。

受取商品券とは?

受取商品券とは、商品やサービスの代金として 現金の代わりに受け取った商品券 を処理する勘定科目で、貸借対照表では資産に計上。

イメージすると「お金の代わりに受け取ったけど、あとで換金したり使えるから資産になる」というものです。

使用場面の具体例

- お客様が商品を購入し、支払いを商品券で行った場合

- 他社から贈答や取引条件として商品券を受け取った場合

- 取引先からの代金決済を商品券で受け取った場合

いずれも「お金ではないけど、将来的に利用や換金が可能」なので資産計上されます。

「現金」との違い

- 現金:紙幣・硬貨・預金・すぐに自由に使えるもの

- 受取商品券:すぐには現金のように自由に使えないが、商品購入や換金に利用できる

現金性はあるが、厳密には「現金等」ではなく「その他の流動資産」として区別されます。

会計上のポイント

- 受け取った時点では「受取商品券」として資産に計上

- 実際に使ったり換金した時点で「現金」や「仕入」などに振り替える

- 決算時に未使用のまま残っていれば、資産として残高を表示する

簿記3級試験での注意点

- 「商品券で売上を受け取った」→ 売上と同時に受取商品券(資産)が増加

- 「商品券を使って備品を購入した」→ 受取商品券を減らして備品を計上

- 「商品券を換金した」→ 受取商品券を減らして現金を増やす

まとめ

- 受取商品券=現金の代わりに受け取った商品券を処理する資産

- 現金と違い、使ったり換金するまで「受取商品券」として記録する

- 簿記3級では「現金ではなく受取商品券」という表現に注意して仕訳することが大切

差入保証金とは?

差入保証金とは、会社が契約を結ぶときに、相手に預ける保証金を処理する勘定科目です。

代表的なのは 建物や土地を借りるときに大家さんへ支払う敷金 です。

貸借対照表では資産に計上。

使用場面の具体例

- 事務所や店舗を借りるときに支払う敷金

- リース契約や長期取引で取引先に預ける保証金

- 公共料金契約の際に電力会社やガス会社へ差し入れる保証金

これらは契約終了後に返還される可能性があるため「資産」として扱います。

「仮払金」との違い

- 差入保証金:契約上、返ってくることが予定されている保証金。相手も返す義務がある。

- 仮払金:支払った内容がまだ確定していない一時的な支出。必ず返ってくるわけではない。

差入保証金は「契約に基づく返還請求権がある点」で明確に区別されます。

会計上のポイント

- 長期的に返還されないため、通常は「固定資産」として処理する

- 契約が終了し保証金が戻れば「差入保証金」が減少し「現金」や「預金」が増える

- もし契約違反などで返還されない場合は、費用(雑損失など)に振り替えられる

簿記3級試験での注意点

- 敷金や保証金の支払い → 「差入保証金(資産)」

- 契約終了で返金 → 差入保証金が減って現金が増える

- 貸借対照表では資産に表示される

まとめ

- 差入保証金=契約に基づいて相手に預ける保証金で、返還請求権があるため資産

- 敷金・保証金・リース保証金などが典型例

- 仮払金と違い「契約が終われば返ってくることが前提」なので区別して覚える

- 試験では「敷金」「保証金」という言葉が出たら即「差入保証金」と判断

少し特殊な科目ですね。

コメント